這幾天看了一本書:「讓錢為你工作的自動理財法」(The Automatic Millionaire ,作者: David Bach ; 黃仲華譯,高寶國際出版),茲摘記要點如下:

1、付錢給自己、為自己而辛勤工作: 為家人、為老闆、為國家社會之同時,也不要忘了「為自己而工作」或「付錢給自己」。做法是: 存下每月收入的百分之2到百分之20 ,付錢給自己(或你每天至少應為自己打工一小時)為「自己」累積退休金。因為「錢可以生錢」,有存錢並讓錢生錢,錢也等於為我們自己打工,才算是真正「為自己」,其他是空的。能夠「為自己」才能確實為家人、為老闆、為國家,而且最好是交稅前就「為自己」(合法的)就付錢給自己。

2、因為人有惰性及可能100 個以上理由不存錢,所以存款要「自動化」(例薪水由銀行直接扣転),學習「自動化付錢給自己」。

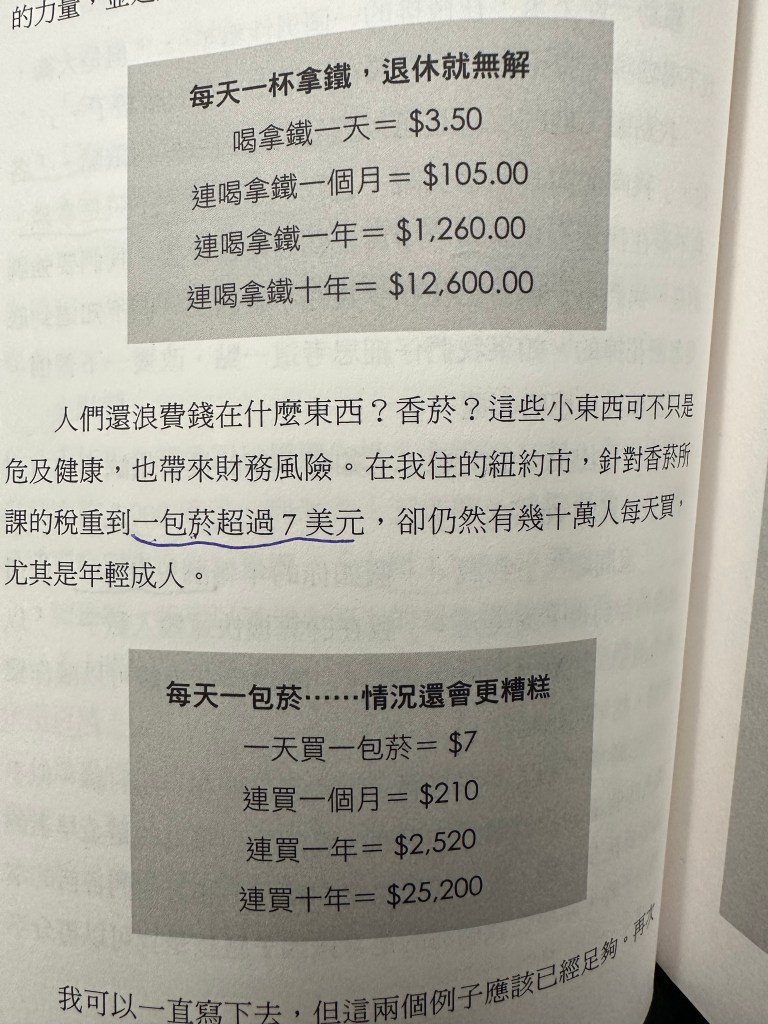

3、不要說跟我說:「賺的錢已不夠開銷,那能存?」,檢視自己的「拿鐵咖啡因子」(不一定要花的錢),省下 或是減少每天要喝的咖啡、煙、檳榔、 不必要的應酬或旅遊花費等等,你就很可能存下收入的百分之10,或至少從百分之2 開始,逐步提高到10 。到百分之20 更好。

4、自動化理財:自動作存錢,存下的錢「自動投資」如存退休金,例如美國的401(k)、403(b) 計劃,台灣的勞保 、勞退(百分之6)、或是僱主或自己加碼,均可免稅。稅前、稅後差別很大(1.37:0.7),善加利用免稅制度。

自動化投資方式很多種(略),作者常提到年報酬率百分之10 的例子。(我比較保守,如找到百分之5 以上的可也。)愈年輕做,「複利」效果愈好,差很大。如何「自動化」?(略)。

5、自動化「緊急預備金」(也必須有收益)

6、自動化買房「加快無債務化」/ 買房比租差很大/

雙周還貸比月還可以省5 年付息(台灣的銀行肯嗎?)或是比銀行算的多月付百分之10 作為還本金(自動化)

/;7、8 年後設法買第二屋,出租以租金付貸款。作者舉例: 以5 萬美頭期款買下25 萬美元的房屋,當漲到50 萬美元時賣掉,賺25 萬美元,除以5 萬,是百分之500 的報酬。(呂律師注: 這種例子在台灣、大陸也有。但須注意高桿桿也可能大虧,最好於房價低基期買入為之,以及能夠維持10 年不必賣的能力。人的一生大概只有五次、每次一年的買入好機會)

7、自動化遠離債務(卡債、信用貨款)

8、自動化奉獻(公益)

9、再次叮嚀: 人有惰性及各種理由不存款、不理財,故以上所述利用「自動化機制」很關鍵!!

吳祖黃:

這是正確的理財觀念,和我在40年前步入美國華爾街金控系統時教戰執業理財人員給中產階級家庭的制式理財方法謀和