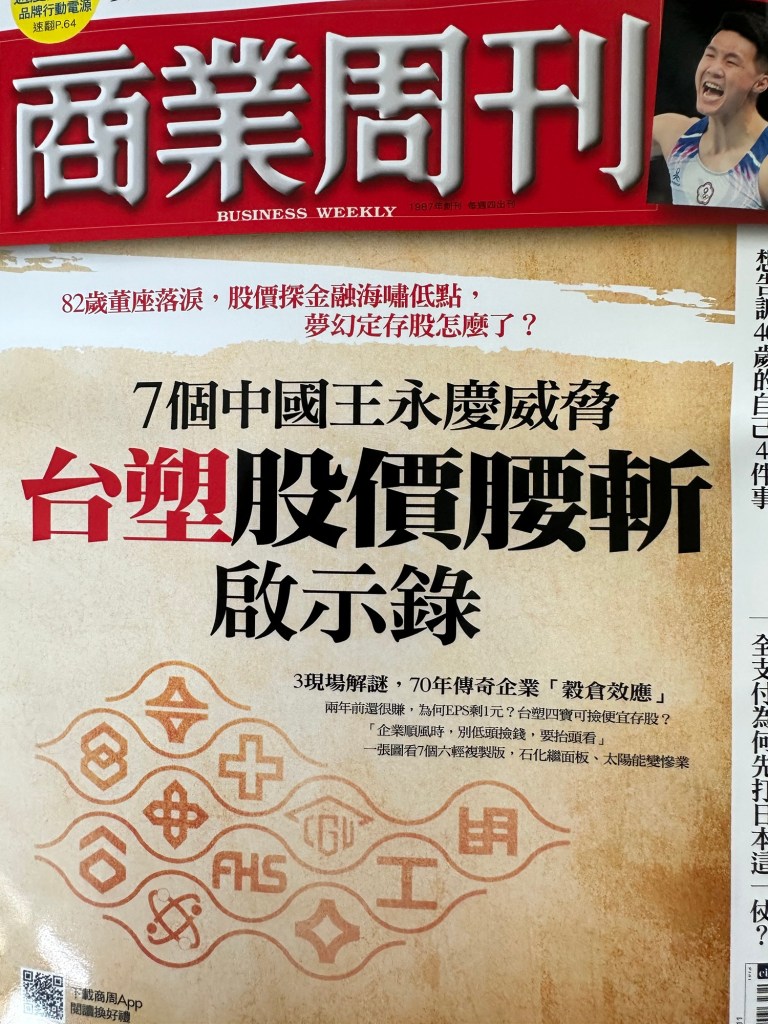

(台灣)商業周刋第1916 期(2024、8、5-11)以封面大標題報導「7 個中國王永慶威脅台塑股價腰斬啓示錄」,內文以長達16 頁(P.66-87, 扣除廣告)報導台塑四寶的股價在這幾年大盤漲過二萬點,四寶不僅未漲,還反而「腰斬」,80 多歲的董座淚灑股東會,台塑還出現三十年來的第一次本業虧損。報導中也提及台塑面对大陸「七個王永慶的競爭」,包括大連長興島恆力石化、河北曹妃甸旭陽石化集團、江蘇連雲港盛虹、衞星石化、上海漕𠗊高橋、賽科石化、浙江寕波舟山浙江石化、榮盛石化等、福建古雷石化等、廣東惠州恆力石化等。商業周刊報導這是2016 年習近平「解封」大陸民營業者「束縛」,允許其進入上游石化業的第一年(P.76)。

為了體會,我在近期還特別以55 元左右買入一張南亞,又續跌至48 元多再補一張,並以64.8 買入一張台塑化,看看「後果」如何?並作為我研究「社會瀑差價值原理」的事例。(不幸,2024 年8 月5 日台灣股市大跌1807 點,799 檔期跌停,台積電大跌88 元,至815 元,台塑化跌至62.2 元,南亞跌至45.95 元。至2024年9 月4日台股又大跌999 點,台塑化跌至51.6 元,南亞跌至40.6 元,台塑跌至47 元,台化跌至39.4 元。至2024 年12 月13 日台塑化跌至37.3 元,台化跌至30.45元,南亞跌到33.6 元,台塑跌至38.3元。

接著繼續跌,到了12 月16 日,台塑化36.85 元,台化跌至29.9 元,破了30 元,南亞跌至33.2 元、台塑37.1 元。慘不忍睹。

報導中還介紹「台塑老對手」日本信越公司沒有「硬碰硬」,轉往電子化學品、光阻劑、極紫外光(EUV),如果沒有它,台積電的三奈米晶片就無法量產,信越並転往美國建立乙烯廠,徹底從源頭解決,成為獲利五成的來源,股價飆1.9 倍(P.74-75)。另荷蘭百年企業帝斯曼集團(DSM) 曾由煤礦転成歐洲第二大化工業,再転至生技跟香精、併購羅氏維生素,転型如此劇烈,致淨係利翻倍,其關鍵考慮是「中國石化必將崛起」(P.75)

從「社會瀑差價值原理」的角度言之,簡單的講:工商業化初期,相對於古老的農業,伝統工商業包括石化產業擁有較高的毛利,形成「兩個社會」間巨大的社區瀑差價值。但是隨之時間的流逝30、50 年吧,傳統的工商業包括石化業的商業模式也老舊了,多數的競爭者勢必出現、起來,加入競爭,激烈競爭的結果,降低了毛利及社會瀑差價值,股價腰斬也就是很自然的事了。所以,不能滿足於已有的成功及「忙著低頭撿錢」,忘了「抬頭」努力成功創造新的下一波高毛利、高社會瀑差價值的「獲利模式」。2017 年全球最大半導體級雙氧水公司三菱瓦斯化學公司,因為被大客戶台積電要求必須在台灣增加產量,找上台塑集團(中意仁武廠)合作,卻被台塑集團拒絕,台塑最高顧問解釋雙氧水生產過剩而未參與合資( P.78、79)。無論如何,不成功找出新的、稀有的高獲利模式,那就註定股價低迷的結果了。

按在漫長歷史中,「富裕」時期恐怕只是短暫的,只有在因技術革命、經濟模式成功創新(造)致高社會瀑差價值的時期,才能享有短暫的「富裕」(或不貧);公司、個人也是一樣。科技股已經出現「12 或15 千金股」(2024/8/5 股市大跌,減至10 家),股價漲至200 元、300 元、500 元以上的不少,然而老牌的台塑四寶卻「腰斬」,跌至60 元以下,此其「社會瀑差價值原理」之彰顯乎?(2024/8/4 至12 月呂律師寫於台灣鵝湖書院)